UVT, catalizator al mișcării academice timișorene, își urmează calea spre cunoașterea aprofundată și trecerea către tehnologiile viitorului și ale noilor generațiiUniversitatea de Vest din Timișoara este astăzi cea mai dinamică instituție de învățământ superior din România, o universitate care se...

UVT, catalizator al mișcării academice timișorene, își urmează calea spre cunoașterea aprofundată și trecerea către tehnologiile viitorului și ale noilor generațiiUniversitatea de Vest din Timișoara este astăzi cea mai dinamică instituție de învățământ superior din România, o universitate care se...

Un mecanism de monitorizare a tarifelor de terminare a apelurilor în rețele mobile

Consiliul Concurenței lansa la finele lunii noiembrie 2014 o consultare publică referitoare la tarifele de terminare în rețelele mobile, în urma unei evoluții, considerate nemulțumitoare, a transferului către utilizatorii finali de servicii de comunicații mobile, în vederea reducerii tarifelor de terminare în rețelele mobile stabilite de către ANCOM.

Situația reclamată

Telefonia mobilă a fost lansată la începutul anilor 90’, la câţiva ani după primele mişcări de liberalizare a telefoniei fixe din SUA şi Anglia, dar înainte de liberalizarea din Europa. Nu s-a considerat necesară reglementarea acestei noi pieţe, deoarece, având de la început mai mulţi competitori, era considerată competitivă. Aceasta a făcut ca tarifele să fie stabilite de către operatori, care, speculând marele avantaj al telefoniei mobile, mobilitatea, au impus tarife mari, atât în interiorul reţelei, dar mai ales spre afara ei. În timp tarifele au scăzut odată cu creșterea utilizării, iar în ultimii ani Comisia Europeană a intervenit decisiv în punerea pe costuri a tarifelor (roaming, terminare). România, țară membră a UE, a transpus în plan național aceste tarife, uneori cu întârziere, ca de exemplu la ultima reducere a tarifelor de terminare în rețelele mobile din 2014, când întârzierea a fost de cel puțin 15 luni.

Analizând tarifele din telefonia mobilă din România, observăm că au fost construite pentru a ţine captiv, în rețeaua de origine, consumatorul acestor servicii: sute de minute în reţea, apoi mii de minute la tarife rezonabile şi uriașe taxe vamale care să-i oprească să ’iasă’ din reţea la depăşirea minutelor alocate: Cosmote €0,223/minut la abonament de €8,8/lună, Orange - €0,15/minut la abonament de €8/lună şi Vodafone €0,21/minut la abonament de €9 în 2013. S-a ajuns în decursul timpului ca România să aibă patru reţele de comunicaţii mobile care nu prea comunică între ele - în decembrie 2014 circa 80% din trafic se termina în propria reţea şi doar 13.6% se termina în alte reţele mobile, fapt ce nu denotă eficienţă.

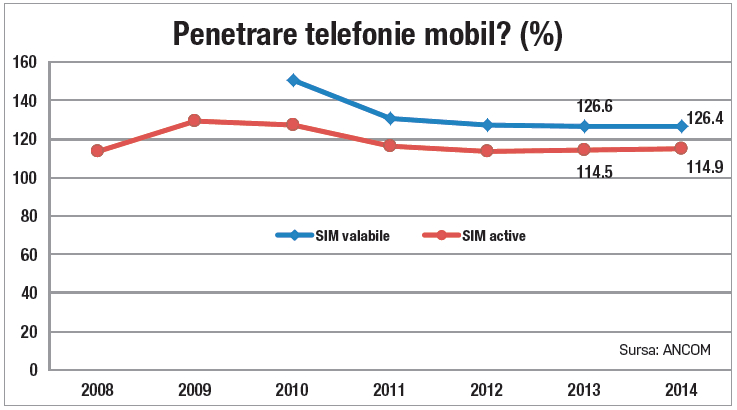

Aşa au ajuns românii, în încercarea de a vorbi cu persoane conectate în alte reţele, să aibă în buzunar 2 sau 3 telefoane mobile contectate în reţele diferite pentru a evita marile tarife de terminare. Astfel, numarul mare de SIM-uri, tradus printr-o penetrare mare, peste 100% cum este în Romania, dar şi în alte ţări, nu ar trebui să fie un motiv de mândrie naţională, ci, dimpotrivă, ar trebui socotit un eşec al pieţei, de vreme ce românii plătesc mai mult pentru telefonia mobilă având două sau chiar trei telefoane mobile conectate în diferite reţele. Nu acelaşi lucru se întâmplă în telefonia fixă unde, tarifele rezonabile de terminare, dar și substituția fix-mobil, nu îi face pe români să aibă mai multe telefoane fixe, deşi sunt mai multe reţele de telefonie fixă.

Potrivit ANCOM, la finele anului 2014 erau 25,2 milioane de SIM-uri vândute din care 22,9 milioane SIM-uri active, la o populaţie de circa 20 milioane. 2,9 miloane dintre SIM-urile active, adică 12,7%, erau abonamente persoane juridice, astfel că rezultă 20 de milioane de SIM-uri active personale, deținute de o populație de circa 20 milioane locuitori. Conform INS circa 1,06 milioane reprezintă populația în vârstă de 0-4 ani, despre care se poate spune că nu are telefon mobil și 1,1 milioane reprezintă populația cu vârsta între 5 și 9 ani ani, astfel că s-ar putea presupune că cel puțin circa 1,5 milioane români cu vârste între 0 și 6 ani nu au telefon mobil, rezultând 20 de milioane de SIM-uri deținute de maxim 18,5 milioane persoane. O cifră rezonabilă a românilor care nu au telefon mobil ar putea fi mai mare: 2 sau chiar 2,5 milioane, dacă ne gândim și la faptul că 46% din populație locuiește în mediul rural. Ar rezulta, astfel, 20 de milioane de SIM-uri deținute de 17,5-18 milioane persoane, adică circa 10% dintre români au cel puțin două telefoane pentru evitarea taxei între rețele. Astfel, ar putea rezulta că, din cauza acestor tarife mari, românii plătesc cu circa 10% sau circa €200 milioane pe an mai mult decît ar trebui. Un studiu KPMG din toamna 2013 arăta că prin reducerea tarifelor de interconectare cu rețelele mobile propusă de ANCOM în august 2013 de la c€3,07/minut la c€0,86/minut, România ar plăti cu €206 milioane/an mai puțin pentru aceste servicii. Altfel zis, România plătește mai mult, nu doar pentru aparatele telefonice, ci mai ales pentru conectarea lor în mai multe reţele, costurile în plus evidențiate de studiul KPMG de €206 milioane/an, sau circa €10/an pentru fiecare din cei circa 20 milioane de români.

Angajamentele operatorilor

Primii trei operatori după cota de piață, Orange, Vodafone și Telekom/Cosmote, propun același mecanism - monitorizarea și compararea tarifului mediu de pe piața cu amănuntul cu nivelul tarifului de terminare de gross:

TA= Venit/Trafic

Acesta se compară cu tariful de terminare, trebuind să fie mai mare decât acesta.

Observații:

• mecanismul propus nu face referire directă la tarifele convorbirilor în afara rețelei, nu urmărește direct tariful de terminare

• ponderea traficului terminat în alte reţele mobile este prea mică (cca 14%), astfel că rezultatul este influențat de traficul majoritar

• marea majoritate a ofertelor operatorilor de comunicații mobile conțin pe lângă trafic telefonic în interiorul și exteriorul rețelei, SMS-uri și trafic de date incluse, fără a fi tarifate fiecare separat, pentru evidențierea ușoară și fără echivoc a veniturilor din telefonie. Raportările operatorilor ar putea fi contestate atâta vreme cât nu sunt evidențiate în clar costuri pentru telefonie, SMS-uri sau date.

Propunere de mecanism de monitorizare

Rolul demersului/consultării ar fi să stabilească un mecanism de monitorizare a transferului către utilizatorii finali de servicii de comunicații mobile în vederea reducerii tarifelor de terminare în rețelele mobile. Pentru aceasta propun monitorizarea evoluției unor indicatori influențați de tarifele de terminare în rețelele mobile:

• tariful mediu pe minut convorbire TA = Venit/Trafic, așa cum a fost definit de primii trei operatori. Se compară cu tariful de terminare, trebuind să fie mai mare decât acesta. Se va calcula și urmări evoluția în timp pentru fiecare operator.

• destinația traficului generat de rețelele mobile, pentru a se evidenția ponderea traficului terminat în propria rețea, dar și în alte rețele, mobile sau fixe. Odată cu scăderea tarifelor de terminare ar trebui să scadă ponderea traficului terminat în propria rețea și să crească ponderea traficului terminat în alte rețele naționale. Se vor face calcule pentru fiecare operator, urmărindu-se evoluția în timp. Pe temen mediu și odată cu dispariția efectului de ”club”, traficul terminat în propria rețea mobilă ar putea scădea la o valoare dată de ponderea SIM-urilor operatorului în total SIM-uri plus linii telefonice.

• penetrarea telefoanelor mobile, determinată ca raportul dintre numarul SIM-urilor vândute și active și populația țării, care pe termen mediu ar putea să scadă la cel puțin 110%, respectiv 100%, fapt ce ar putea conduce și la dispariția efectului de „club”.

Evoluția celor trei indicatori ar trebui analizată pentru fiecare operator, dar și coreletă între ei și cu evoluția tarifelor de terminare în rețelele mobile.

Parerea ta conteaza: ![]()

![]()

![]()

![]()

![]()

Asemanator

În fine, avem Licitație 5G!

În fine, avem Licitație 5G!- Radiocom, misiune socio-economică în SUA pentru extinderea parteneriatelor strategice

- Ziua Comunicațiilor 2022: România în domeniul digital este o țară a contrastelor

- 2021 cel mai nefast an pentru telecomunicațiile românești

- Studiu IBM: Două treimi dintre liderii telecom consideră tehnologiile 5G și Edge necesare pentru viitorul serviciilor de comunicații

- Huawei lansează AR Insight and Application Practice, document ce detaliază beneficiile 5G + AR