.jpg) Academia Română a fost creată în 1866 pentru a cristaliza cele mai înalte valori intelectuale din provinciile românești într-o societate erudită menită să consolideze identitatea națională pe baza a patru componente esențiale: limbă și literatură, istorie, etnografie și cultură. La...

Academia Română a fost creată în 1866 pentru a cristaliza cele mai înalte valori intelectuale din provinciile românești într-o societate erudită menită să consolideze identitatea națională pe baza a patru componente esențiale: limbă și literatură, istorie, etnografie și cultură. La...

Pentru o competiţie echilibrată în comunicaţiile electronice româneşti

Faptul că pachetele totale cu 3x2 servicii fixe şi mobile sunt din ce în ce mai folosite şi că acestea sunt mult mai accesibile operatorilor de reţele mobile (prin LTE+, Tv prin satelit) decât operatorilor de reţele fixe (reţea mobilă?) constituie un alt mare avantaj competitiv al operatorilor de reţele mobile.

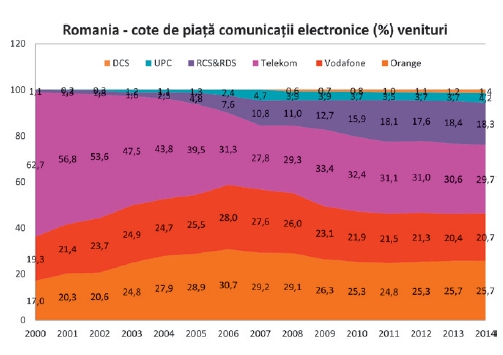

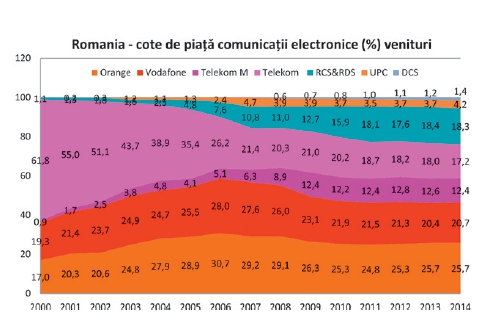

Din grafice se observă o mare diferenţă de cotă de piaţă între operatorii de reţele mobile şi operatorii exclusiv de reţele fixe, explicabilă prin lipsa reţelelor mobile pentru ultimii, şi deci imposibilitatea accesării întregii pieţe potenţiale cu întreg pachetul de 3x2 servicii.

Ce ar fi de făcut?

Cum principala problemă competiţională este lipsa accesului operatorilor de reţele fixe la reţelele mobile cu acoperire naţională, ANCOM ar trebui URGENT să reglementeze (inclusiv tarife şi condiţii rezonabile) accesul acestora la reţelele mobile cu acoperire naţională. În felul acesta operatorii mici, UPC, DCS, etc. ar putea căpăta acoperire naţională şi deci acces la aproape oricare potenţial client. Şi, bineînţeles, ar putea oferi şi servicii la punct mobil. Nu numai aceştia, ci şi operatorii de reţele mobile virtuale inexistenţi în România până în 2014. România era una dintre puţinele ţări (Bulgaria?) din UE fără operatori de reţele mobile virtuale, deşi în ultima vreme marii operatori clamau că ar fi deschis reţelele! Era rezultatul refuzului de peste 10 ani al marilor operatori de reţele mobile de a deschide reţelele altor operatori, evitând astfel noi competitori. Astăzi există un singur operator virtual, Lycamobile, care a căpătat recent acces la reţeaua Telekom M.

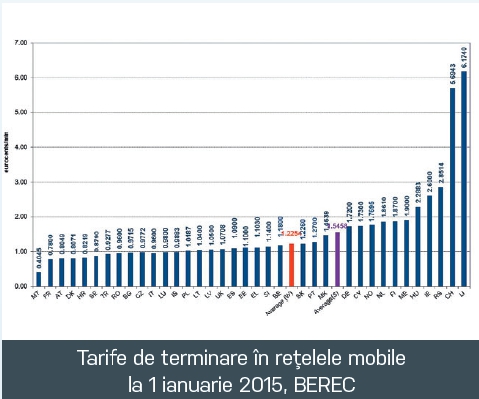

O altă anomalie a pieţei noastre de comunicaţii mobile o constituie marile tarifele de terminare în reţelele mobile - de prea mult timp, mult prea mari şi mai mari decât tarifele de terminare în reţelele fixe, care fac ca operatorii mici de reţele fixe să subvenţioneze marii operatori, mărindu-le veniturile pe seama utilizatorului final. Eforturile CE de a pune pe costuri tarifele de terminare a dus la micşorarea acestora în ultimii ani în UE. Astfel, ANCOM stabilea noi tarife de terminare în reţelele mobile, €0,0096/minut de la 1 aprilie 2014, cu o întârziere de cel puţin 15 luni. Pe lângă marea întârziere a punerii pe costuri a tarifelor de terminare in reţelele mobile, adică venituri mărite pentru marii operatorii mobili încă minim 15 luni, ANCOM s-a lăsat convinsă de marii operatori să pună tarife de terminare mai mari decât în ţările vest europene, €0,0096/minut, mult prea mari pentru România, neglijând astfel diferenţe de dezvoltare economică care se regăsesc şi în structura costurilor serviciilor (cheltuieli operaţionale mai ales), dar şi în puterea de cumpărare a românilor. Ținând seama de dezvoltarea economică, România ar tebui să aibă, alături de Bulgaria, cele mai mici tarife de terminare în reţelele mobile din UE

Acum câteva zile autoritatea de reglementare din Belgia propunea reducerea tarifelor de terminare in reţele mobile la €0,0074/minut pe baza modelului LRIC. Ținând seama de diferenţele de dezvoltare economică, ANCOM ar trebui să propună, chiar în acest an, un tarif de terminare în reţele mobile româneşti de €0,005/minut.

Mai mult, pe termen mediu ANCOM ar trebui să ia în considerare reducerea până la zero a tarifelor de terminare în reţelele mobile pentru a echilibra competiţia.

În raportul privind accesul la elemente de infrastructură, anexă la consultarea lansată în 13 august 2015, ANCOM sesiza corect că nu există probleme competiţionale privind reţelele fixe. Urmează să sesizeze că problemele sunt la reţelele mobile şi să le remedieze rapid.

Tags: ANCOM, comunicatii electronice, competitie

Parerea ta conteaza: ![]()

![]()

![]()

![]()

![]()

Asemanator

GenAI - reticență versus oportunitate: La ce se așteaptă liderii companiilor din România

GenAI - reticență versus oportunitate: La ce se așteaptă liderii companiilor din România- Noua era pentru aplicatii si retele sociale: gigantii tehnologici se adapteaza la Legea Pietei Digitale

- Construirea unei baze solide pentru securitatea cibernetică a soluțiilor dvs. video

- ANIS își extinde portofoliul de cursuri IT

- Digital twins: o abordare a sustenabilității bazată pe date

- Interfețele Creier-Computer (BCI): Puntea între Minte și Tehnologie