UVT, catalizator al mișcării academice timișorene, își urmează calea spre cunoașterea aprofundată și trecerea către tehnologiile viitorului și ale noilor generațiiUniversitatea de Vest din Timișoara este astăzi cea mai dinamică instituție de învățământ superior din România, o universitate care se...

UVT, catalizator al mișcării academice timișorene, își urmează calea spre cunoașterea aprofundată și trecerea către tehnologiile viitorului și ale noilor generațiiUniversitatea de Vest din Timișoara este astăzi cea mai dinamică instituție de învățământ superior din România, o universitate care se...

Revista >> Mai 2019 [Nr. 214] >> IT&C

Ce tendințe se prefigurează pe piața centrelor de date din România

Industria de Data Center locală este pe creștere pentru al treilea an consecutiv, dar potențialul maxim de dezvoltare este încă departe de a fi atins. Piața încă mai așteaptă apariția jucătorilor mari din domeniul serviciilor Cloud și a serviciilor de colocare, precum și materializarea inițiativelor guvernamentale în acest domeniu.

Piața centrelor de date din Europa este cotată cu un ritm de creștere anual de 11% (conform studiului Reserach&Markets – „Data Center Market in Europe 2019-2023“).

În România însă lucrurile evoluează la o cu totul altă scară – numai anul trecut piața locală de Data Center a crescut cu 25-30%, conform estimărilor. O evoluție „modestă“ dacă ne raportăm la saltul înregistrat în 2017, când plusul s-a situat undeva între 50 și 66%.

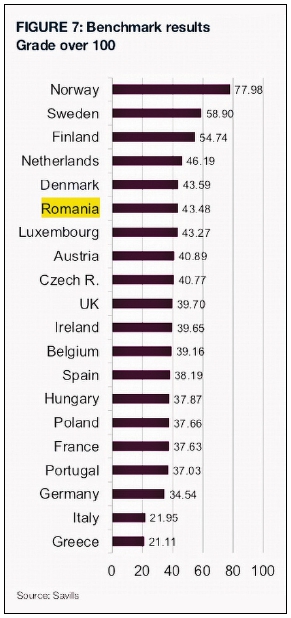

Locul 6 în topul atractivității

Scepticii ar spune că evoluțiile pe plus indică faptul că piața locală este într-atât de mică încât sunt de ajuns câteva proiecte mari pentru a se genera creșterile menționate.

Optimiștii ar contraargumenta pledând că existența unor proiecte de amploare reprezintă, totuși, un semn clar că piața evoluează. Mai ales că 2018 este al doilea an în care evoluția locală este cu mult peste media europeană. Adevărul este, evident, undeva pe la mijloc.

Adevărul este, evident, undeva pe la mijloc.

Într-adevăr, cu toate creșterile din ultimii doi ani, România nu este, încă, un jucător relevant pe piața europeană a centrelor de date din punct de vedere al suprafeței și al puterii instalate. Nici chiar la nivel regional, unde Polonia deține primul loc.

Pe de altă parte însă, România începe să conteze în referințele internaționale ale industriei centrelor de date. Anul trecut, în aprilie, compania Savills a realizat un studiu al centrelor de date din Europa („European Datacentres Nordics, the rising star out of the cloud“), în care țara noastră este nominalizată pe un incredibil loc 6 în clasamentul țărilor în care este rentabil/recomandabil să construiești un Data Center, după Norvegia, Suedia, Finlanda, Olanda și Danemarca. Dar în fața Portugaliei – care deține al doilea cel mai mare centru de date din Europa (Portugal Telecom-Covhila, cu o suprafață de 75.500 mp, Irlandei – centrul de date Microsoft din Dublin are 51.000 mp și este al patrulea din Europa – și Poloniei (care ocupă locul 15 din 20 de țări).

Proiecte noi, cu resurse vechi

Nominalizarea României în clasamentul Savill nu schimbă însă realitatea: dimensiunea pieței locale a centrelor de date este una redusă. Motivele sunt numeroase.

Pe de o parte este vorba de faptul că marii jucători internaționali, atât cei din zona furnizorilor de servicii Cloud – precum Google, Amazon sau Microsoft – cât și cei de pe piața de colocare – Equinix, Colt, Digital Reality, Interxion, Global Switch – nu sunt prezenți în România. Este adevărat însă că nici nivelul cererii locale nu justifică, încă, prezența unor nume de o asemenea anvergură.

Pe de altă parte, numărul proiectelor „Green field“ – de Data Centere construite de la zero – este scăzut. Inițiativele guvernamentale în acest sector, deși anunțate în mod repetat, se lasă încă așteptate. Și chiar și puținele proiecte de centre 100% noi valorifică resurse deja existente. Cum este cazul noului centru de date al Telekom România din Cluj Napoca, care a fost dat în folosință parțial anul acesta, dar va fi integral funcțional în cursul anului viitor. Cu o suprafață construită de 1.920 mp și capabil să găzduiască 300 de rack-uri, noul Hosting Data Center Telekom este cel mai mare și cel mai modern centru de date din România în momentul de față. Dar pentru „construirea“ lui operatorul telecom a utilizat o clădire existentă – un fost centru de telecomunicații pe patru niveluri, amplasat la 11 km de aeroport, care dispunea de două surse redundante de alimentare cu energie electrică cu o putere de 600 kW și care era conectat deja prin fibră optică la backbone-ul Telekom. Este adevărat însă că, înainte a fi tranformată în centru de date, clădirea a fost consolidată și modernizată, iar puterea a fost crescută la 1 MW.

Avantajele imediate ale reutilizării

Decizia operatorului telecom este justificată, în primul rând, din punct de vedere economic: „Ca să construiești la momentul actual, de la zero, un centru de date la o putere de 1 MW te costă undeva între 5 și 7 milioane de dolari“, a explicat Victor Voicu, Product Marketing Manager Telekom România, care a prezentat proiectul noului centru în cadrul evenimentului DataCenter Forum 2019.

În plus, prin transformarea vechilor centre de comunicații în Data Centere (imobilul din Cluj este similar cu cele patru clădiri din București și Brașov care au fost deja convertite în centre de date), Telekom a valorificat un avantaj al construcției de care alte centre nu dispun: „Pentru un Data Center care a fost construit să suporte o anumită greutate pe metru pătrat s-ar putea ca trecerea la o infrastructură de tip High Density să nu fie o opțiune posibilă. Iar într-un astfel de caz, atunci când centrul respectiv atinge capacitatea maximă de găzduire, s-ar putea să fie mai rentabil să investească într-o infrastructura nouă, cu costurile aferente. Data Centerele pe care noi le deținem și operăm au fost construite pentru a susține infrastructuri foarte grele de comunicații, dar noi nu le folosim încă la capacitate maximă“, a precizat Marian Gheorghe, Director Key Account & ICT Telekom România.

Nu în ultimul rând, „refolosirea“ infrastructurii fizice existente nu îpiedică noul centru de date Telekom realizat cu ajutorul specialiștilor Tema Energy să ofere redundantă completă, cu o disponibilitate de 99,982%, și să respecte cerințele Tier 3, conform standardelor Uptime Institute.

Din ce crește piața?

Chiar dacă marii jucători întârzie să își facă intrarea pe piață, chiar dacă inițiativele guvernamentale nu se materializează încă, industria Data Center locală crește. Din ce?

Tags: Data Center

Parerea ta conteaza: ![]()

![]()

![]()

![]()

![]()

Asemanator

50 de ani de la absolvirea primei serii de informatică de la Universitatea din București

50 de ani de la absolvirea primei serii de informatică de la Universitatea din București- GenAI schimbă paradigma pe piața muncii

- Experiențe digitale cu amprentă minimă și valoare maximă

- De ce buzunarele noastre s-au săturat să fie solidare cu bugetul de stat

- Aplicația SeeYou - noi perspective pentru persoanele cu dizabilități de vedere

- 7 beneficii esențiale ale utilizării cloud-ului pentru companii performante

Alte articole scrise de Radu Ghitulescu

- Erasmus își reia dinamica ascendentă în România

- No Time for Downtime, modelul unui eveniment de referință

- Trasabilitatea alimentară, de la deziderat european la realități și nevoi locale

- Evoluții și provocări pe piața IT&C locală: MCID solicită sprijin, Cyberint anunță premiere, DNSC lansează avertizări