.jpg) Academia Română a fost creată în 1866 pentru a cristaliza cele mai înalte valori intelectuale din provinciile românești într-o societate erudită menită să consolideze identitatea națională pe baza a patru componente esențiale: limbă și literatură, istorie, etnografie și cultură. La...

Academia Română a fost creată în 1866 pentru a cristaliza cele mai înalte valori intelectuale din provinciile românești într-o societate erudită menită să consolideze identitatea națională pe baza a patru componente esențiale: limbă și literatură, istorie, etnografie și cultură. La...

Cheltuielile globale cu ITC-ul vor creşte cu 3,3% în 2010

Studiile recente ale celor mai cunoscute companii internaţionale de analiză indică o revenire lentă a pieţei ITC în 2010. Chiar dacă revenirea prognozată este sub nivelul anului 2008 sau chiar, în unele regiuni, nu se va trece peste 2009, cel puţin există un semnal evident că piaţa se va opri din căderea liberă, pe care unele companii o simt în prezent.

Primul semnal în această direcţie l-a dat studiul global realizat de Gartner Research cu privire la evoluţia cheltuielilor ITC în 2010. Conform acestui studiu, ITC-ului i-au fost alocate, în 2009, bugete în valoare de 3,2 miliarde USD, ceea ce reprezintă o reducere de 5,2% faţă de 2008. Prognoza pentru 2010 arată însă o valoare de 3,3 miliarde USD, adică o creştere de 3,3% faţă de anul curent, dar în continuare sub nivelul “record” din 2008 cu cel puţin 0,1 miliarde USD. (tabel 1)

Aceasta este însă doar o prognoză a cărei valoare ar putea fi depăşită dacă vendorii îsi vor ajusta strategiile mai aproape de cerinţele reale ale clienţilor. Astfel, conform afirmaţiiilor lui Richard Gordon, Vice President Gartner Research, companiile din domeniul ITC ar trebui să exploateze mai eficient reţelele sociale ca mijloc de comunicare cu pieţele ţintă, iar mesajele de marketing ar trebui să ţină cont de acest mediu. Pe fondul unei reduceri generalizate a vânzărilor, atenţia va trebui mutată de la atragerea de noi consumatori către mijloacele necesare păstr[rii acestora. O altă direcţie importantă este accentuarea indicilor de evaluare a recuperării investiţiilor în ITC şi tehnicilor necesare calculării acestora. Clienţii caută tot mai mult o justificare a cheltuielilor, iar demonstrarea reală a livrabilelor unui proiect poate fi cheia pentru succesul multor proiecte în 2009. De asemenea, conform analizelor Gartner, companiile ITC ar trebui să-şi regândească parteneriatele pentru a putea aborda piaţa mai mult la nivel vertical (sectoare economice), decât orizontal (tehnologii ITC), de accea capacitatea de integrare a unor tehnologii eterogene şi de a rezolva cerinţe specifice pe verticale şi nişe vor deveni un factor diferenţiator tot mai important.

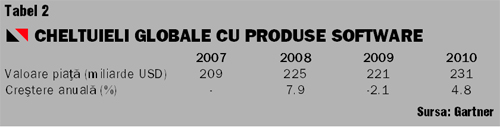

Software

Piaţa software a cunoscut o evoluţie foarte interesantă în 2009 şi care, conform Gartner, va continua şi în 2010. Tendinţa pe această piaţă este migrarea cheltuielilor IT din zona investiţiilor de capital în cea a investiţiilor operaţionale. Astfel, clienţii se orientează către aplicaţii în regim SaaS (Software as a Service), managementul activelor, virtualizare, open-source etc. Totuşi, creşterea sumelor alocate acestor tehnologii nu poate determina o evoluţie generală pozitivă a pieţei software. Cheltuielile globale pentru 2009 sunt estimate de Gartner la 221 miliarde USD, o reducere de 2,1% faţă de anul 2008, şi la 231 miliarde USD în 2010, adică o creştere de 4,8% comparativ cu 2009. (tabel 2)

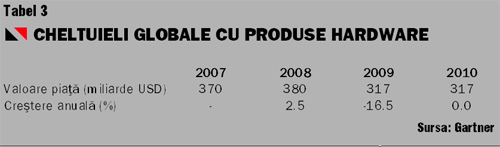

Hardware

Sectorul hardware a fost cel mai afectat în 2009. Cheltuielile cu hardware-ul sunt generate cu precădere de investiţii punctuale şi mai puţin de contracte de mentenanţă, astfel sistarea acestora, pe segmentul corporate, a fost foarte simplă. Pe de altă parte, în zona end-user, accesul tot mai dificil, în 2009, la credite a avut un impact major asupra consumului. Vânzările de PC-uri şi servere au înregistrat cele mai mari reduceri ale vânzărilor. Consumatorii au preferat să prelungească viaţa acestor echipamente, să sisteze înlocuirile şi să facă achiziţii doar în situaţiile de necesitate. Segmentele care vor înregistra o creştere a vieţii medii de exploatare sunt: desktop-urile, copiatoarele şi multifuncţionalele, precum şi serverele x86. Gartner consideră că în 2009 a fost amânată înlocuirea a circa 40 de milioane de desktop-uri şi circa 7 milioane laptop-uri. Creşterea numărului de proiecte de virtualizare a avut, de asemenea, un impact negativ asupra achiziţiilor de echipamente noi.

Astfel, cheltuielile pentru hardware s-au redus cu 16,5% în 2009, aducând piaţa la o valoare de 317 miliarde, iar pentru 2010, prognoza Gartner nu indică o creştere. (tabel 3)

Servicii IT

Companiile au înţeles că nu este posibil să utilizeze eficient informaţia fără sisteme IT, iar implementarea acestor sisteme necesită cunoştinţe şi expertiză care nu se găsesc în interiorul propriei organizaţii. Astfel, chiar dacă reducerea costurilor a fost un obiectiv generalizat, îmbunătăţirea proceselor interne şi creşterea gradului de competitivitate au rămas valabile în egală măsură. În acest context, piaţa serviciilor IT a fost probabil cel mai puţin afectat domeniu. Valoare pieţei a ajuns în 2009 la 781 miliarde USD (o scădere de 3,5% faţă de 2008), fiind prognozată pentru 2010 la 816 miliarde USD (4,5% creştere comparativ cu 2009). Contractele de servicii sunt, de obicei, standardizate (cele de mentenanţă şi suport, spre exemplu) şi multianuale şi prin urmare mai dificil de întrerupt, fapt ce a determinat o oarecare stabilitate a pieţei. Tendinţa clienţilor a fost aceea de negociere a contractelor, iar a vendorilor de a utiliza resurse mai ieftine (relocarea centrelor de servicii în pieţe cu forţă de muncă mai ieftină), pentru păstrarea nivelului de profitabilitate. Scăderea costurilor a făcut ca unele dintre aceste servicii să devină accesibile şi companiilor mai mici, ceea ce va avea un impact pozitiv asupra evoluţiei viitoare a pieţei. (tabel 4)

Parerea ta conteaza: ![]()

![]()

![]()

![]()

![]()

Ce mă aştept să învăţăm din această criză

Ce mă aştept să învăţăm din această criză