.jpg) Academia Română a fost creată în 1866 pentru a cristaliza cele mai înalte valori intelectuale din provinciile românești într-o societate erudită menită să consolideze identitatea națională pe baza a patru componente esențiale: limbă și literatură, istorie, etnografie și cultură. La...

Academia Română a fost creată în 1866 pentru a cristaliza cele mai înalte valori intelectuale din provinciile românești într-o societate erudită menită să consolideze identitatea națională pe baza a patru componente esențiale: limbă și literatură, istorie, etnografie și cultură. La...

Instrumente şi modalităţi de plată în viziunea SEPA

Plecând de la conceptul fundamental al SEPA, acela de a crea în spaţiul comunitar o structură unică de plăţi, care să integreze şi să uniformizeze sistemele naţionale de decontare ale statelor membre, astfel încât o plată între doi participanţi din state europene diferite să nu se deosebească cu nimic de o plată efectuată în interiorul unui stat, din punctul de vedere al conţinutului informaţional al plăţii, al duratei decontării, al canalelor de decontare şi nu în ultimul rând al comisioanelor1, viziunea SEPA a inclus de la bun început acele instrumente şi modalităţi de plată ce se utilizează preponderent în procesele de decontare din statele membre, respectiv ordinul de plată şi debitul direct. Nu se includ în preocupările SEPA plăţile bazate pe instrumente de debit (cecuri, cambii şi bilete la ordin), acestea fiind instrumente din ce în ce mai rar adresate de către beneficiarii serviciilor de plăţi ori, cel puţin deocamdată, plăţile documentare (acreditiv, incasso sau ordin de plată documentar), care oricum ajung a fi decontate prin intermediul unui ordin de plată interbancar.

Alături de ordinul de plată, devenit în viziunea SEPA „Transfer credit”, şi de debitul direct, se adaugă operaţiunile de plată prin carduri, a căror principală caracteristică este apartenenţa la scheme de plată deja consacrate ce nu pot fi izolate la nivelul numai al spaţiului comunitar, astfel că în această materie conceptul SEPA se limitează la adoptarea unor practici comune şi a unor reguli unitare de protecţie şi nu, cum este cazul transferului credit şi al direct debitului, la crearea şi adoptarea unor scheme de plată unitare.

De asemenea, ca o consecinţă a adoptării unor scheme comune de plată pentru instrumentele menţionate, s-a impus necesitatea definirii unui cadru armonizat pentru mecanismele de compensare si decontare (CSM2) şi a chiar a unei Case automate de Compensare Pan-europene 3.

În plus, o altă preocupare a EPC7 o reprezintă stabilirea unor practici comune în ceea ce priveşte gestiunea şi mişcarea numerarului, strategie ce s-a concretizat în conceptul SECA8, de vreme ce numerarul reprezintă o modalitate de plată preferată încă în procente semnificative în spaţiul european.

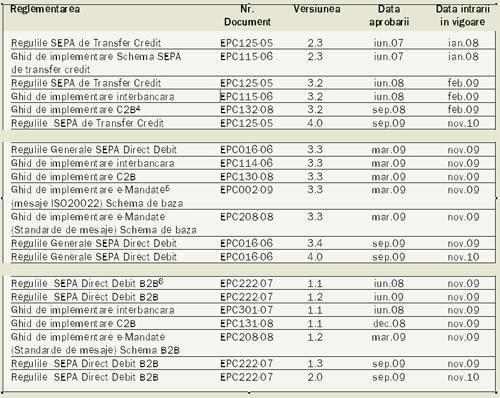

În detaliu, obiectivul SEPA îl reprezintă aşadar crearea unor instrumente, standarde, proceduri şi infrastructuri comune în domeniul plăţilor în euro, cu focalizare asupra transferurilor credit şi debitului direct. Din punct de vedere metodologic, în prezent o mare parte din aceste componente ale SEPA sunt deja realizate. Un stop cadru al stadiului proiectului SEPA din perspectiva implementării Schemelor de plăţi se prezintă conform tabelului anterior.

În ceea ce priveşte schema de decontare a instrumentelor de tip Direct debit, s-a făcut o separare a procesului de plată pentru relaţiile de debit direct întreprindere-întreprindere faşă de relaţia întreprindere – consumator avându-se în vedere particularităţile proceselor de gestiune a informaţiilor şi ale relaţiilor contractuale subsidiare dintre societăţile comerciale, precum şi a specificului procesului de reconciliere.

Standardizarea aduce cu ea posibilitatea optimizării şi automatizării proceselor, nu numai în relaţia bancă-bancă, dar mai ales în relaţia client bancă şi bancă-client, pornind de la aplicaţia internă de gestiune a clienţilor. Procesul se numeşte „procesare directă9” şi conduce la reduceri semnificative ale costurilor prin eliminarea manualizărilor şi a procedurilor costisitoare de reconciliere. De asemenea, procesarea direct conduce la o reducere a costurilor “indirecte” de genul celor legate de deplasarea

la ghişeul băncii pentru operaţiuni de rutină cum sunt cele legate de decontări.

1 În acest sens v. şi prevederile Regulamentului (EC) nr. 2560/2001 privind plăţile în euro în spaţiul comunitar conform cărora comisioanele practicate pentru plăţile internaţionale în euro trebuie să fie identice cu cele practicate pentru plăţile în euro efectuate pe teritoriul naţional.

2 Clearing Settlement Mechanism

3 Pan European Automated Clearing House - PEACH

4 Customer to Bank

5 Mandate electronice

6 Business to Business

7 European Payment Council – Consiliul European al Plăţilor

8 Single Euro Cash Area – Zona Unică de Numerar în Euro

9 De la STP – Straight Through Processing

Constantin Rotaru

Consilier Principal ARB

Parerea ta conteaza: ![]()

![]()

![]()

![]()

![]()

Beneficii şi costuri ale implementării schemelor SEPA

Beneficii şi costuri ale implementării schemelor SEPA