.jpg) Academia Română a fost creată în 1866 pentru a cristaliza cele mai înalte valori intelectuale din provinciile românești într-o societate erudită menită să consolideze identitatea națională pe baza a patru componente esențiale: limbă și literatură, istorie, etnografie și cultură. La...

Academia Română a fost creată în 1866 pentru a cristaliza cele mai înalte valori intelectuale din provinciile românești într-o societate erudită menită să consolideze identitatea națională pe baza a patru componente esențiale: limbă și literatură, istorie, etnografie și cultură. La...

Introducere în Cash Pooling

Despre Cash Pooling pot fi spuse multe, în special deoarece presa de specialitate din România nu a abordat deloc acest subiect până acum. Articolul de mai jos poate fi considerat ca o introducere în subiect. Acest produs financiar, foarte util, modern şi complex va trezi cu certitudine interesul marilor corporaţii de pe piaţa românească.

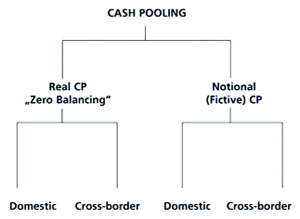

Tipuri de cash pooling

Cash Pooling este o structură de cash management, care implică agregarea soldurilor şi respectiv a dobânzilor pozitive şi negative în scopul optimizării fluxului de lichidităţi. Termenul se referă, de regulă, la managementul lichidităţilor unui grup.

Există mai multe tipuri de cash pooling:

· Real: este transferul din conturile bancare în contul central (master account), astfel încât toate conturile, cu excepţia contului central, rămân cu sold zero la sfârşitul zilei, adică fondurile sunt transferate din conturile „junior“ în contul „master“.

· Noţional: structura este bazată pe o consolidare fictivă a soldurilor, fără un transfer „fizic“ între conturi.

· Transfrontalier: cash pooling-ul transfrontalier ajută corporaţiile să evite transmiterea plăţilor prin diverse sisteme de compensare cât şi, în cazul cash pooling noţional, administrarea creditelor din interiorul grupului. Deseori, realizarea de cash pooling transfrontalier cunoaşte obstacole de ordin legislativ.

· Cu schimb valutar: soldurile conturilor în diferite valute sunt transformate într-o singură valută care constituie baza de calcul a dobânzii. Structura include conversia automată din mai multe valute în una singură, simplificând concentrarea fondurilor.

O schemă simplificată a structurii de cash pooling poate fi ilustrată astfel:

Băncile orientate spre cash management dezvoltă scheme complexe, adaptate necesităţilor clienţilor (cash sweeps global automatizat, cross-currency notional pooling, automated multi-bank cash concentration etc.).

Beneficii pentru clienţi

· Optimizarea managementului lichidităţilor;

· Creşterea transparenţei în controlul lichidităţilor;

· Centralizarea soldurilor indiferent de valuta conturilor;

· Creşterea veniturilor din dobânzi pozitive;

· Reducerea cheltuielilor prin eliminarea/compensarea dobânzilor negative;

· Eliminarea administrării creditelor din cadrul concernelor în cazul cash pooling noţional;

· Centralizarea informaţiilor;

· Stabilirea contului central în una din ţările cu dobânzi atractive;

· Renunţarea la împrumuturi din ţările cu dobânzi mari.

Cash Pooling în Europa Centrală şi de Est

Odată cu creşterea investiţiilor străine în Europa Centrală şi de Est, corporaţiile au început să caute soluţii de optimizare a lichidităţilor prin implementarea structurilor de cash management. În Ungaria, Cehia şi Slovacia după aderarea la UE legislaţia locală a fost, în mare măsură, adaptată reglementărilor europene. Nu există restricţii pentru rezidenţi de a deţine conturi în valută, în ţară sau străinătate. De asemenea, este permis ca nerezidenţii să deţină conturi în valută locală şi străină. Banca Naţională nu monitorizează operaţiunile de schimb valutar în Ungaria şi le monitorizează parţial în Cehia şi Slovacia. În consecinţă, ambele tehnici de concentrare a lichidităţilor, reală şi noţională, sunt disponibile pe cele trei pieţe. În Polonia cadrul legislativ a rămas restrictiv după aderarea la UE în 2004. Cash pooling-ul nu este reglementat legal. Mai mult, Polonia este una dintre puţinele ţări, în care există taxă de timbru şi raportarea obligatorie a transferurilor între rezidenţi şi nerezidenţi. Aceste aspecte îngreunează implementarea structurii de cash pooling. Totuşi, există bănci care au creat structuri de cash pooling. În Rusia şi Ucraina rezidenţii au dreptul să deţină conturi în valută străină doar dacă au acordul Băncii Naţionale, astfel încât cash pooling nu poate fi implementat. România şi Bulgaria: structura de cash pooling nu este reglementată legal. Nu există restricţii cu privire la conturi deţinute de rezidenţi în valută străină în ţară şi în afara ţării. Nerezidenţii pot deţine conturi în valută naţională şi străină. Raportarea către Banca Naţională este obligatorie în ambele ţări. În România automatizarea cash pooling-ului este împiedicată şi de obligativitatea utilizării dispoziţiei de plată externă (DPE) în iniţierea plaţilor.

Implementarea Single Euro Payment Area (SEPA) şi aderarea României la zona Euro vor simplifica posibilitatea implementării soluţiilor de cash pooling.

Tags: Cash Pooling, cash management

Parerea ta conteaza: ![]()

![]()

![]()

![]()

![]()

Asemanator

Tableta de management. Cine ne-a furat profesiile?! (III)

Tableta de management. Cine ne-a furat profesiile?! (III)- Menaj à trois Secretul succesului pentru cei care au îndrăzneala să încerce (III)

- Tableta de management. Cine ne-a furat profesiile?! (II)

- Menaj à trois Secretul succesului pentru cei care au îndrăzneala să încerce (II)

- Menaj à trois Secretul succesului pentru cei care au îndrăzneala să încerce (I)

- Timeo Danaos et dona ferentes sau Politica balcanică şi macroeconomică, á la grec